行政院已在2023年3月將2050淨零排放列為國家政策,為推動各項淨零工作,勢必需要仰賴金融的力量,因此發展綠色金融為產業淨零之關鍵議題。本文就「2024 智慧城市展-淨零轉型論壇」中福爾摩沙氣候智慧曹榮軒博士以及臺灣氣候未來協會執行長廖卿惠博士分享有關綠色金融的產業趨勢,加上筆者就國際趨勢之觀察,分別為金融機構、企業以及新創應該如何面對或協助綠色金融,作一綜整與建議。

透過議合策略創造金融機構與企業雙贏局面

首先論壇由福爾摩沙氣候智慧曹榮軒博士先點出一項常見的迷思,高碳排的產業是否需要汰除?曹博士認為實際上應該淘汰或進行管理的是高碳排的「資產」,而不是「產業」。目前綠色金融有三種執行策略,第一、只要是高碳排產業就不承作貸款,資金沒有流動性,企業也得不到好處,這對金融機構與企業來說是雙輸局面;第二、不碰綠色金融,一切都照舊執行,那麼現況不改變的前提下,自然也無法達到防止地球暖化的目標;第三、透過有條件承作讓企業與金融機構議合(Engagement),企業承諾減碳行動,生產更多對環境有益的資產,金融機構也可有效活用資金,為環境做出正面影響。曹博士以最常見的高碳排資產–建築物為例子,現在在歐洲幾乎所有建築物都被貼上不同等級能源標章。以荷蘭為例,荷蘭現已立法強制每一戶出售的房子必須標示出能源標章的等級(由能效高至低共分A-G六個能源等級標籤),才能進行房屋賣賣或租賃;歐盟進一步規劃於2028年禁止買賣/出租低能效建築,用意就是要逐漸汰除低能效建築。乍聽之下,如果原有的老舊建物無法買賣出租,對金融機構來說可能是一種風險,但是人類對建築物的需求始終沒有下降,所以相對地高能效的綠色建築之需求將會提高;金融機構與其不貸款給低能效建築,不如與屋主議合討論,透過資金讓屋主投入建築能效改善,透過弱機電、空調、照明、屋頂、通風等設備上的汰換,讓高耗能建築逐步轉型為綠色建築。只有這樣的方式才能創造雙贏。

金融機構由風險管理角度評估氣候風險

金融機構的資產風險管理很重要,怎樣更精準去評估氣候風險,這是國內金融機構一直鑽研的課題。曹博士是氣候變遷科學出身,就這點提出兩點建議。第一、借重公開資料的力量。台灣這方面因為先天氣候變化很大,做模型做預測要有sample,剛好台灣不缺,所以在這方面的累積科研能量很高;但是,這些能量目前藏在各政府機關中,需要金融機構去挖掘,來協助金融機構作氣候風險評估。曹博士建議金融機構不要重頭自己做,找到資料資源,好處是後面有人幫你掛保證,比如說:水利署淹水潛勢圖,用這個資料去跟客戶談風險,客戶會買單,但如果用金融機構自己做研究跟客戶談風險,客戶說不定會投訴金融機構;金融機構聚焦風險管理領域專業,過去金融機構怎樣面對這些風險,應回到自己擅長領域和方法去發揮。第二、建議與金融機構先行者聯盟合作,如果可以用開放資料格式方式釋出,讓先行者聯盟已完成的風險模型資料協助中小型金融機構,金融機構間應在綠色金融上應相互合作,不要中小企業被市場淘汰。

金融機構如何協助企業因應碳關稅

第二位講者臺灣氣候未來協會執行長廖卿惠博士也提到金融機構如何協助企業因應歐盟的碳關稅。碳關稅又稱碳邊境調整機制(Carbon Border Adjustment Mechanism, CABM)本質上是一個資本主義機制,其目的在於防止「碳洩漏」(Carbon Leakage)。舉例來說,歐洲境內一噸碳如果要收費100歐元,因為成本很高,歐洲的企業就會要想把工廠搬去歐盟境外其它不收費或收費低廉的地方,這樣的結果就是碳洩漏,歐盟收不到碳費,而工廠外移的結果也將造成歐洲國家重大經濟損失,在這種情況下,歐盟提出CABM機制,當產品要從歐盟境外賣回來時,就要額外課稅。CABM的計算公式略微複雜,但整個公式中能使企業減少碳關稅,最關鍵的參數就是「出口國支付的碳價」;如何讓調整「應付CBAM憑證」變小,就是讓「出口國支付的碳價」拉高。以台灣為例,當台灣本身碳費收很高,這些錢就可以留在台灣,對主管機關來說可以做的事很多,可以用於更多環境上的改善措施或是有助於環境技術研發。但如果一下子從每噸300元瞬間拉到每噸3000元,產業與民生將會受到很大的衝擊,所以金融機構在此扮演很重要角色,透過各式綠色金融工具提升企業資產的品質,在未來的10至20年協助企業慢慢變綠。

企業及早布局綠色溢價,爭取未來更多消費者認同

回頭看台灣的情形,台灣目前有永續金融貸款產品(Sustainability Linked Loan, SLL),但是目前都是銀行單方面讓利,貸款在尚未強制規範的現況下,綠色金融只是一種手段;曹博士建議第一線的從業人員要養成前述的議合能力,與企業對話要以對環境產生正面影響的維度切入,強化執行綠色金融的目的,與企業建立可長可久的伙伴關係。部分的金融機構目前覺得做綠色金融本身就是多花錢,但實際上從長期來看,這是一件賺錢的事。比爾蓋茲很愛談「綠色溢價」(Green Premium)這個商業模式,意思是為了一個綠色永續的目的,認同綠色永續理念的消費者願意多付一些錢,表達其認同與支持,因此綠色溢價可以有效刺激經濟成長。舉例來說,歐美的尿布大廠都宣稱要在2040年達成淨零的目標,比一般2050年還要再提早10年,這是因為現在這些包尿布的小寶寶,到2050年才25歲,企業可以超前部署建構其綠色溢價的形象,而金融機構更應該由綠色溢價的角度來看待綠色金融,這對金融機構在環境永續形象上有正向的幫助。但若企業本身在短期內還沒辦法有綠色溢價的作法,還有另外一種作法,即購買碳權。

圖、企業擁抱綠色溢價

資料來源:Bing image creator

企業購買碳權與漂綠的迷思

購買碳權是一件熱門的趨勢話題,但市場上有不少聲音質疑這件事本身是不是一種漂綠行為。廖博士認為實際上碳權是一種贖罪券的概念,像廖博士出席演講時,她就會依照演講的地理位置、聽眾以及搭乘交通工具購買適當額度的碳權,既然購買碳權,那也就可以心安理得地搭乘高鐵通勤,而不需要用騎腳踏車的方式。願意購買碳權這件事,表示買的人知道他本身做的行為其實對於環境有負面影響。如果把碳權比喻為科技減肥塑身衣的話,一個人單純只靠塑身衣就達到減肥的效果,這就是一種漂綠的行為;但如果是從每天養成運動習慣、從飲食改善後,再搭配塑身衣來減肥,這就不是漂綠。廖博士特別強調一點,碳權本身是無罪的,它的本質是「公益小天使」。而現在碳權市場各種專案碳權價格有高有低,怎樣才算是好的碳權?廖博士提到購買碳權時必須滿足聯合國17項永續發展目標(Sustainable Development Goals, SDGs)中至少3項目標,才能稱之為好的碳權,否則只能稱之為「裸碳權」,僅有滿足1項SDGs目標的碳權的價格相對較低,即便使再生能源發電的碳權,也必須滿足3個SDGs,否則它的公益性很低。總的來說,購買碳權是為了要協助企業在面向淨零的過渡轉型期間一種輔助工具,不能僅仰賴購買碳權,企業本身要付出更多心力在提升對環境的正面影響力上。

廖博士接著談到企業為何要取得碳權,最主要的原因是因為訂單,另一個原因是企業願意自主投入減碳。任何新規則制訂時一定會淘汰很多企業,一定會有企業被迫離開市場,而最終會留下來的,都是主動願意配合新規則的企業。以台灣目前而言,目前被政府列管的是上市櫃公司,而資本額3至4億以下中小企業,目前還不在主管機關的列管範圍內,所以除了訂單因素以外,更重要的是這些企業的董事長、總經理們有永續的意識,願意提早投入行動。如果企業為了要訂單,不把減碳當成本,而是當成投資,就會很有動力。目前市場上購買碳權的分成排碳大戶以及綠色供應鏈,其中中小企業多屬於綠色供應鏈的部分,即這些業者是為了符合供應鏈制訂的排碳標準而有購買碳權之需求。

圖、企業購買碳權與漂綠的迷思

資料來源:Bing image creator

有了購買碳權的動機,那市面上有哪些碳權可以購買呢?廖博士首先釐清「碳權」不是一種權,它不是權利,它比較接近「信用額度」的概念,所以英文稱碳權為「Carbon Credits」。目前碳權市場分類分成強制性與自願性,差別在於主導者不同,強制性碳權主導者是政府,又分成兩個分類,一種是企業排放額度管制,另一種是產品排放額度管制。第一種由政府分配每個企業排放額度,如果企業的實際碳排放額度超出當初分配的額度,企業就要額外付錢,或是向別人購買碳權;反之,如果企業實際碳排放額度少於被分配的額度,企業就有多的碳權額度可以轉賣。第二種是產品排放額度管制,比如說,2021年歐盟規定汽車二氧化碳排放量標準至每公升95 公克,2025年二氧化碳排放量標準定為每公升排放量68 至78 公克之間。目前油車排放量大約在120公克,而電動車大約是50公克,所以對電動車來說,每台車就多出45公克就可以轉賣;現在已有電動車製造商以這種碳權作為獲利模式,例如電動車大廠特斯拉就是靠轉賣碳權賺錢,把多出的額度賣給福特、通用,所以才會看到美國特斯拉在歐盟排放交易系統(Emission Trading System, ETS)賺錢的現象。

自願性碳權主導者是「私人碳權平臺」,例如Verra, Gold Standard, CIX等,但是這些自願性碳權平臺間的碳權因為認定標準不同,目前尚不能互用。目前台灣碳交所已於2023年12月上線,相對國外碳交易所以營利為主,台灣碳交易所則以協助政策推動為主,目的協助企業減碳、確保我國碳權交易透明公開;因此,台灣的碳權交易所買方限定為本國法人,賣方得為外國或本國法人;購入後僅可持有、註銷或者移轉,不能再進行轉售。

廖博士提到減碳最核心是客戶範疇三,有沒有客觀認定標準,因為金融機構在意可能的漂綠議題,而最標準的減碳仍要靠做科學基礎減量目標倡議(Science Based Targets initiative, SBTi);減碳事實都要有憑有據,要有量測機器、要有專業盤查。前面提到金融機構與企業面對綠色金融時的的建議,那麼,對台灣新創來說,又該如何協助金融機構或企業呢?

台灣發展以技術為導向的碳移除獲利商模

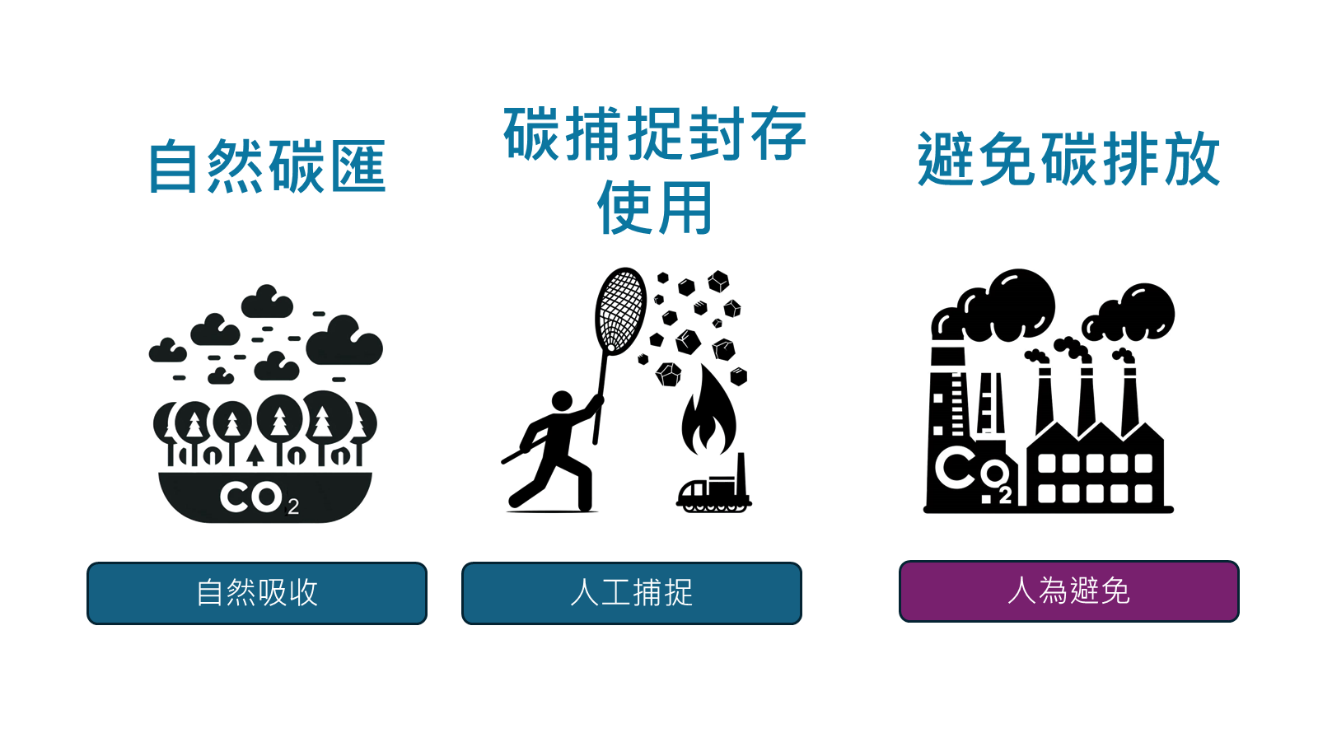

自願性碳權又分為碳減量(Carbon Reduction)以及碳移除(Carbon Dioxide Removal, CDR),碳減量多為透過人為避免從製程改善來減少碳排放,而碳移除則是透過自然碳匯(Carbon Sink)或碳捕捉封存使用(Carbon Capture Utilization & Storage);自然碳匯在自願性碳權中價格相對比較低,以森林碳權來說大約每噸40至90美元,但是像生物碳就可以高達200美元,技術性的碳移除,例如加強岩風化(Enhanced rock weathering, ERW)每噸價格又更高,所以廖博士建議國內業者可以考慮發展價值較高的生物碳或更高值的碳移除技術。真正要從碳權獲利,好的技術要搭配好的商業模式。台灣躉售太陽光電收購價格大約每度台幣4至5元,而像日本採用木質能發電,政府收購價格可以高達40日圓左右(約每度10元)。回頭看台灣,台灣地小人稠,本身不適合發展森林碳權,但是技術研發與專業人才很多,就好比是適合養母雞(技術),而不適合買雞蛋(碳權),如果能向東南亞購買好的木質/生質顆粒,透過技術產生優質生物碳,就可以用技術邁向國際市場,因此現階段廖博士鼓勵企業先行投入碳移除等相關技術之研發。

圖、自願性碳權分類

資料來源:基於Bing image creator修改

金融科技面向綠色金融之發展方向

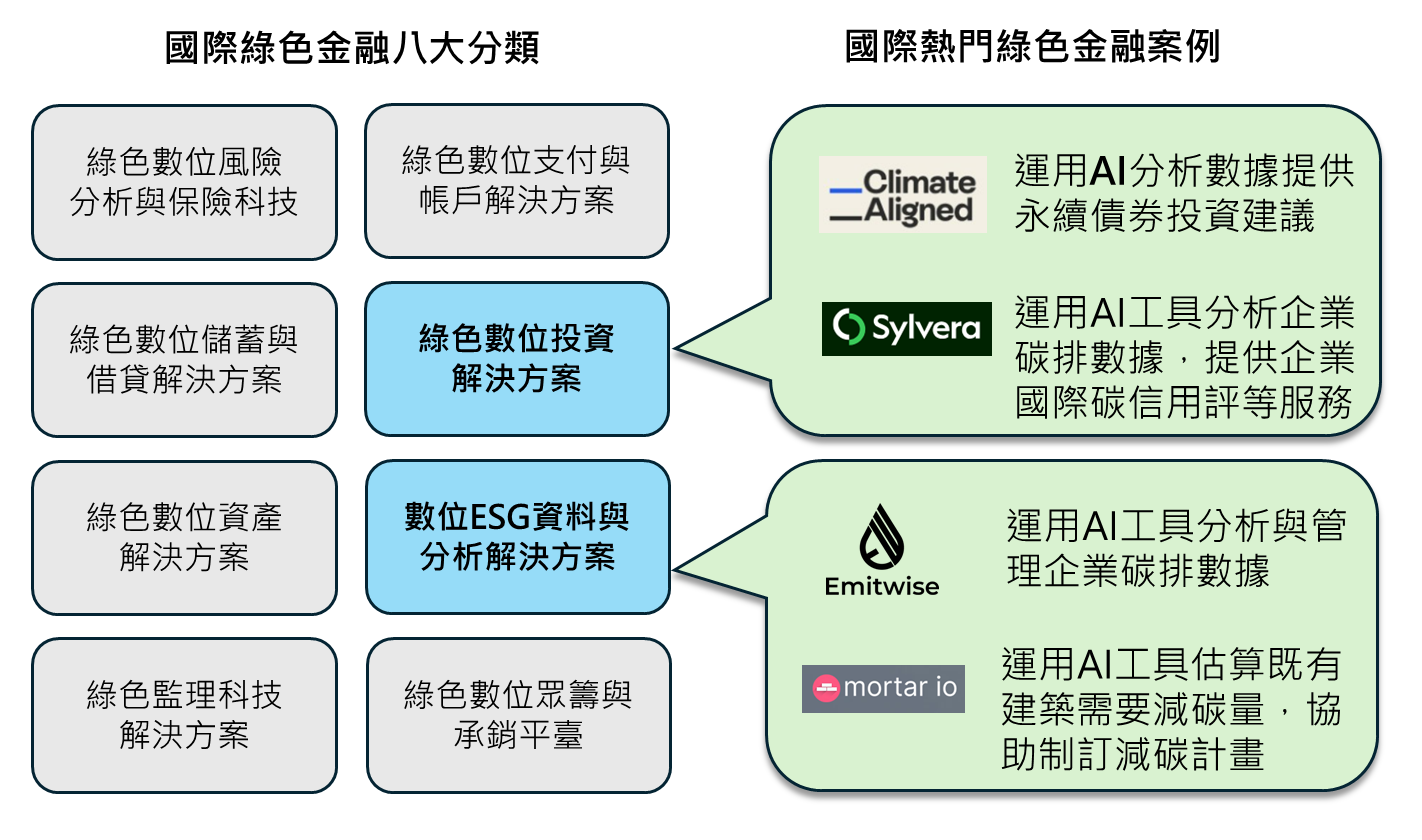

前面提到台灣新創可以發展以技術為導向的碳移除獲利商模以外,台灣的金融科技業者又能怎麼協助綠色金融呢?筆者先就目前國際間綠色金融解決方案類型作一介紹,再從中推薦幾個目前市場上較熱門類型。聯合國環境署與螞蟻金服共同組成的「綠色數位金融聯盟」(Green Digital Finance Allianc,GDFA)在2022年5月將綠色金融分為八大型:「綠色數位支付與帳戶解決方案」、「綠色數位投資解決方案」、「數位ESG資料與分析解決方案」、「綠色數位眾籌與承銷平臺」、「綠色數位風險分析與保險科技」、「綠色數位儲蓄與借貸解決方案」、「綠色數位資產解決方案」、「綠色監理科技解決方案」,其中就筆者觀察,近兩年國際間比較熱門的綠色金融科技解決方案,多落在「綠色數位投資解決方案」、「數位ESG資料與分析解決方案」這兩類。以下分別介紹各分類之個案:

圖、國際綠色金融八大分類與熱門綠色金融案例

資料來源:作者自行繪製

綠色數位投資解決方案

根據標準普爾全球評級於2月發布報告指出,全球永績債券發行規模連年提升,今年可望突破1兆美元,已有金融科技新創嗅到商機,推出創新綠色金融服務。Climate Aligned是一間成立於2022年的芬蘭綠色金融科技新創,總部位於倫敦。該公司運用AI工具分析數據提供永續債券投資建議,該項產品可提供機構投資者從海量投資標的中挖掘新的機會,加速與氣候變遷和排放目標相一致的投資標的,並且避免漂綠風險。其人工智慧技術分析多個來源氣候與永續資料,確保債券與實際資料的數據一致。此外,也可手動調整特定永續指標或監管框架,協助機構投資者找到最佳投資組合。Climate Aligned建立的「白盒」(white box)平臺強調投資透明度與可比性,包括債券與發行人層面的背景以及承諾與行動的比較,其中包括投資公司和該國同業公司之比較,支援不同永續分類法評估,或指定永續承諾或標準報告比較等。

Sylvera是一間成立於2020年的英國碳資料供應商,為協助投資人對氣候行動的投資,開發了AI工具分析企業碳排數據,可用於評估捕獲、消除或避免排放的碳專案,協助企業或是政府機構用於投資、制定基準、交付和產製報告,並於2023年推出企業國際碳信用評等服務「Sylvera碳信用評級評估」(Sylvera Carbon Credit Ratings)。這套碳信用評級針對一個碳排放專案所發放的信用額度是否實現承諾進行評估;這套評級由三個核心評級模組組成: 碳、額外性(Additionality)和持久性(Permanence),評級從AAA到D級,AAA表示可實現清除溫室氣體可能性最高、額外性高,造成永久性低;相對D級表示可能性低、不具額外性,並具很高的永久性風險,且沒有足夠的緩解活動。目前評級每季或當重大事件發生時會更新一次。

數位ESG資料與分析解決方案

成立於2019年的英國新創Emitwise運用AI工具分析與管理企業供應鏈碳排數據,協助企業更快地實現碳減排目標。目前企業蒐集自己碳排數據以及供應商的碳排數據遇到的痛點是,目前多數的企業主對於要蒐集哪些碳排數據、怎麼蒐集還在初始階段,仍缺乏一套便利的數據蒐集工具,更遑論數據蒐集完怎樣評估,設定合適的碳排基準和管理。Emitwise除了結合市場資料與供應商本身的網路,其「Procurewise」平臺讓供應商提供原始資料、產品碳足跡( Product Carbon Footprint, PCF)、CBAM 表格等,協助企業客戶的供應商計算其排放量,減少供應商疲勞(supplier fatigue),平臺根據供應商的實際碳貢獻和減排措施,進行評估、基準設定和管理。根據公益組織「Architecture 2030」統計,全球超過40%的碳排放量來自建築物,前面提到歐盟正針對建築進行去碳化(decarbonizing)管理,正是為了解決這個關鍵議題。成立於2022年的英國新創mortar.io發展出一套虛擬建模和模擬平臺,可協助房產屋主進行脫碳改造時可更加準確規劃,從而節省實施成本。平臺在Google新創加速器的協助下,運用人工智慧技術對歐盟境內上萬座建築進行自動數位化與去碳化規劃,協助客戶達成能源審計自動化(energy audit automation)的目標。

由上面兩種熱門綠色金融解決方案來看,可看出綠色金融解決方案的發展方向不外乎有兩個:一、分析投資標的是否符合其宣稱的永續承諾;二、透過便利的數據蒐集方式協助客戶進行碳排數據的管理以及後續改善的規劃。三、無論是哪一種綠色金融類型,目前都開始積極運用人工智慧技術於其解決方案中。台灣目前受到主管機關管制的為895家上市櫃公司,但仍有大批企業需要碳盤查數據的協助,從需求而言,新創發展碳數據蒐集與分析解決方案有很大的發展空間。

結語

本文就「2024 智慧城市展-淨零轉型論壇」綜整兩位博士對金融機構以及企業在面對綠色金融時採取的策略提出建議,筆者也針對金融科技業者對於綠色金融可以發展的方向。對金融機構而言,除了鼓勵從業人員以議合策略與企業形成伙伴關係,創造雙贏局面,也鼓勵金融機構由風險管理角度評估氣候風險,特別是善用公開資料,以及與先行者聯盟協作,亦鼓勵金融機構發展綠色金融工具,協助企業因應碳關稅,逐步推動資產綠化。對企業來說,建議應以減碳活動為主,購買碳權為輔的策略,行有餘力布局綠色溢價;對新創來說,除發展以技術為導向的碳移除獲利商模外,針對綠色金融,目前國際主流為綠色數位投資解決方案以及數位ESG資料與分析解決方案,其中筆者建議就台灣產業現況,或可先行布局發展協助企業所需的碳數據蒐集與分析解決方案。只要人類存在,就有碳排,期許透過領域的各利害關係人,包含金融機構、企業、新創,三者一起手牽手合作淨零,讓下一代可以擁有更好的未來。

參考資料

- AKD Benelux Lawyers(June 2018). Manage Your EPC Risk: The upcoming EPC Regulation for buildings in the Netherlands.

- European Economic and Social Committee STUDY (October 2022). Minimum Energy Performance Standards (MEPS) in the Residential Sector.

- Daisuke Sasatani(August 10, 2023). Japan Biomass Annual 2023. USDA.

- S&P Global Ratings(February 14, 2024). Sustainable Bond Issuance To Approach $1 Trillion In 2024.

- [智慧城市線上展-淨零轉型論壇II:綠色金融]

- [臺灣2050淨零排放 (行政院全球資訊網-重要政策)]

- [112年度再生能源電能躉購費率正式公告 – 中華民國經濟部]

- [Architecture 2030]

- [Carbon Border Adjustment Mechanism – European Commission]

- [Carbon leakage – European Commission]

- [ClimateAligned]

- [CIlimate Impact X]

- [Emitwise]

- [Gold Standard]

- [Introducing the Green Premiums | Bill Gates (gatesnotes.com)]

- [Mandatory EPCs for buildings | Energy performance certificates for homes and buildings | Government.nl]

- [Mortar IO]

- [Science Based Targets]

- [Sustainability-linked Finance : the Unresolved Dilemmas Sustainability-linked Finance | Deloitte China]

- [Sylvera Carbon Credit Ratings Explained: Frameworks & Processes White Paper (updated)]

- [Sylvera Carbon Data]

- [Verra]